Trong hơn một thập kỷ qua, thị trường nhà ở Hà Nội đã chứng kiến một xu hướng rõ rệt: giá bất động sản tăng nhanh hơn thu nhập của người dân. Tuy nhiên, giai đoạn 2024–2026 đánh dấu một bước ngoặt quan trọng, khi khoảng cách giữa giá nhà và khả năng chi trả của tầng lớp trung lưu trở nên lớn đến mức gây ra sự tắc nghẽn giao dịch ở phân khúc mua để ở.

Câu hỏi được VietRealty.Pro đặt ra để phân tích:

Bao giờ giá nhà tại Hà Nội quay trở lại mức “mua được” đối với các gia đình có thu nhập trung lưu?

Báo cáo này phân tích vấn đề dưới góc nhìn tài chính – cấu trúc thị trường, thay vì cảm tính “giá cao hay thấp”, trên cơ sở đánh giá mức giá thực tiễn và thu nhập của các gia đình trung lưu Hà nội với mức thu nhập khoảng 50-60 triệu/tháng.

Phân tích khả năng mua nhà của tầng lớp trung lưu Hà Nội

Nguồn: steven_research

Phần 1: Hiện trạng thị trường và sự đứt gãy cung cầu

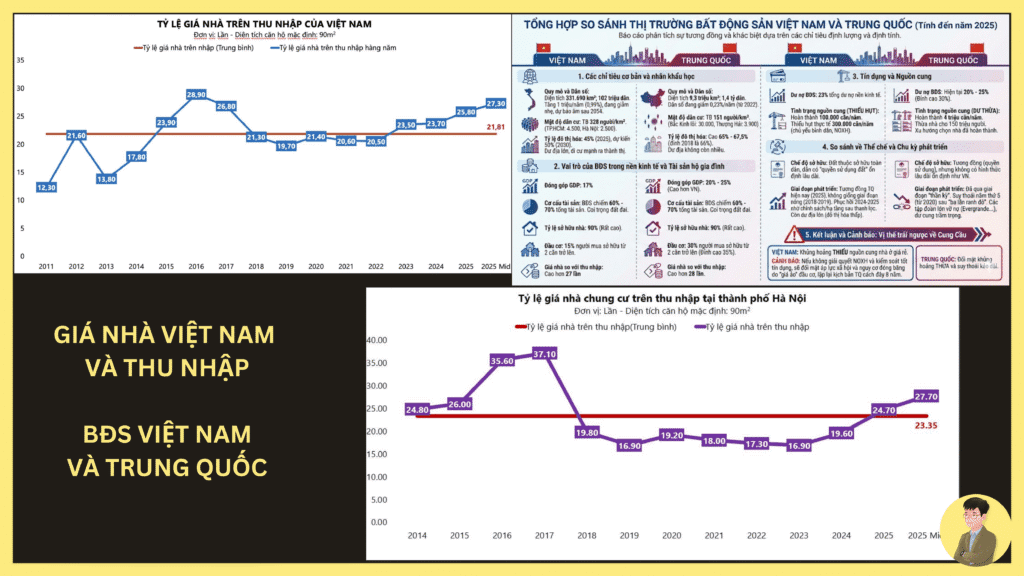

Thực trạng thị trường căn hộ Hà Nội trong quý III và quý IV năm 2025 cho thấy một bức tranh tăng trưởng nóng bất chấp những lo ngại về khả năng hấp thụ. Giá chào bán sơ cấp trung bình đã vượt ngưỡng 90 triệu đồng/m² thông thủy, đánh dấu mức cao nhất lịch sử và vượt qua mặt bằng giá tại TP. Hồ Chí Minh trong các phân khúc tương đương. Đây là kết quả của một chuỗi nhiều yếu tố như chi phí tiền sử dụng đất theo khung giá mới tăng từ 2 đến 6 lần, cho đến sự khan hiếm quỹ đất tại các quận nội thành, nhu cầu tích sản, tìm nơi trú ẩn trước những biến động khó lường của thời cuộc.

Sự biến động giá không chỉ dừng lại ở các dự án mới. Thị trường thứ cấp cũng ghi nhận đà tăng trưởng mạnh mẽ, với mức giá căn hộ trung bình vùng biên Hà Nội cũng lên đến 60 triệu đồng/m², tăng 19% so với cùng kỳ năm trước. Điều này tạo ra một áp lực cộng hưởng, khiến cho ngay cả những căn hộ cũ cũng dần vượt quá tầm với của người lao động. Một căn hộ phân khúc thấp nhất có thể mua với diện tích chỉ khoảng 60m² hiện nay có mức giá dao động từ 4,5 tỷ đến 6 tỷ đồng tại các khu vực như Nam Từ Liêm, Cầu Giấy hay Tây Hồ.

Nguồn cung trong các năm qua liên tục tăng, đã đạt mức kỷ lục trong vòng 5 năm với gần 35,000 căn hộ, tuy nhiên, điều đáng quan ngại là hơn 80% trong số này thuộc phân khúc cao cấp và hạng sang. Các dự án có mức giá dưới 35 triệu đồng/m² gần như đã “tuyệt chủng” tại khu vực nội thành. Sự thiếu hụt trầm trọng các căn hộ bình dân đang nới rộng khoảng cách giữa nhu cầu ở thực và khả năng cung ứng của thị trường.

Sự phân hóa này dẫn đến một hệ lụy là hiệu suất cho thuê căn hộ tại Hà Nội đang có xu hướng sụt giảm, hiện chỉ đạt khoảng 3.4%. Con số này thấp hơn nhiều so với các thị trường trong khu vực như Bangkok (6.2%) hay Kuala Lumpur (5.1%) và thậm chí thấp hơn cả lãi suất tiền gửi ngân hàng. Điều này khẳng định rằng đà tăng giá nhà hiện nay không dựa trên giá trị sử dụng (dòng tiền thuê) mà chủ yếu dựa trên kỳ vọng tăng giá tài sản và sự khan hiếm nguồn cung cấp phép.

Phần 2: Phân tích thu nhập và cấu trúc tài chính hộ gia đình Hà Nội

Hãy xét mức thu nhập 50–60 triệu đồng/tháng có thể mua được nhà hay không, chúng ta cần phân tích sâu vào cấu trúc thu nhập và khả năng tích lũy của tầng lớp trung lưu tại Thủ đô. Theo số liệu công bố báo chí đầu năm 2026, thu nhập bình quân đầu người của Hà Nội là 180 triệu đồng/tháng. Nhiều người lầm tưởng đây là mức thức nhận nhưng thực ra đây là GRDP bình quân đầu người (Tổng sản phẩm trên địa bàn chia cho dân số), giá trị về túi người lao động bình quân chỉ khoảng 10 triệu đồng/tháng (theo Cục thống kê). Tuy nhiên, đối với nhóm nhân sự chuyên môn và quản lý, mức lương có sự khác biệt rất lớn.

Dựa trên các báo cáo lương từ Manpower và Reeracoen, mức thu nhập của một hộ gia đình trung lưu (với hai người đi làm ở cấp độ quản lý trung cấp hoặc chuyên gia dày dạn kinh nghiệm) thường dao động trong khoảng 50–70 triệu đồng/tháng. Nhóm ngành Logistics, Công nghệ thông tin và Tài chính là những lĩnh vực có mức tăng trưởng lương tốt nhất, từ 10% đến 20% mỗi năm.

| Nhóm đối tượng | Thu nhập tháng (Triệu VND) | Tăng trưởng lương dự kiến (%) |

| Quản lý trung cấp (Mid-level) | 25 – 45 | 5% – 7% |

| Quản lý cấp cao (Senior/Leadership) | 60 – 100+ | 1% – 5% |

| Chuyên gia IT/Digital | 35 – 60 | 10% – 15% |

| Hộ gia đình trung lưu điển hình | 50 – 65 | 8% – 10% |

Tuy nhiên, thu nhập gộp (gross income) không phản ánh hoàn toàn khả năng mua nhà. Một hộ gia đình tại Hà Nội với 2 người lớn và 2 trẻ em phải đối mặt với chi phí sinh hoạt ngày càng tăng. Theo quy tắc ngân sách 50-30-20, nếu một gia đình dành 50% thu nhập cho các nhu cầu thiết yếu và 30% cho các nhu cầu khác, họ chỉ có thể tiết kiệm tối đa 20% (khoảng 10–12 triệu đồng) cho mục tiêu mua nhà nếu không có sự hỗ trợ khác. Với một căn hộ trị giá 5 tỷ đồng, chỉ riêng số tiền tiết kiệm này sẽ mất hàng chục năm để đủ tiền đặt cọc 30% giá trị tài sản( ~1.5 tỷ).

Sự “mất cân bằng” trở nên rõ rệt khi chúng ta nhìn vào tỷ lệ người trẻ (dưới 35 tuổi) cố gắng sở hữu nhà. Với thu nhập từ 18–30 triệu đồng/tháng, việc phải dành tới một nửa thu nhập để chi trả cho các khoản vay trong bối cảnh giá nhà neo cao đang khiến giấc mơ an cư trở nên mong manh.

Phần 3 — Theo Chỉ số PTI: Bao nhiêu năm lương để sở hữu một mái ấm?

Chỉ số Price-to-Income (PTI) là thước đo quan trọng nhất để đánh giá mức độ lành mạnh của thị trường bất động sản. Theo tiêu chuẩn của OECD và các tổ chức tài chính quốc tế, mức PTI lý tưởng cho một thị trường bền vững thường nằm trong khoảng 4 đến 6. Điều này có nghĩa là một hộ gia đình nên mất từ 4 đến 6 năm tổng thu nhập để mua được một căn nhà.

Tại Hà Nội, nếu chúng ta lấy một căn hộ thứ cấp giá thấp 2 phòng cho gia đình khoảng 4.8 tỷ đồng (diện tích 60m², giá 80 triệu/m²) làm quy chuẩn, và một hộ gia đình có thu nhập 60 triệu đồng/tháng (720 triệu đồng/năm), chúng ta có phép tính sau:

$$PTI = {4,800,000,000}{720,000,000} ~ 6.67

Con số 6.67 cho thấy thị trường đang ở ngưỡng “kém khả thi” (unaffordable) so với chuẩn quốc tế. Tuy nhiên, nếu xét trên mặt bằng giá sơ cấp mới nhất (90–100 triệu/m²), giá một căn hộ có thể lên tới 6 tỷ đồng, đưa PTI vọt lên mức 8.33. Khi chỉ số PTI vượt quá 8, thị trường bắt đầu xuất hiện những dấu hiệu rủi ro về bong bóng tài sản và loại bỏ hoàn toàn người mua ở thực có thu nhập trung bình (khá).

| Phân khúc căn hộ | Tổng giá trị (Tỷ VND) | PTI (Hộ thu nhập 60tr/tháng) | Đánh giá Affordability |

| Nhà ở xã hội (dự kiến) | 1.8 – 2.2 | 2.5 – 3.1 | Rất tốt |

| Chung cư cũ/xa trung tâm | 3.0 – 3.6 | 4.2 – 5.0 | Hợp lý |

| Trung cấp (Sơ cấp) | 4.8 – 5.5 | 6.7 – 7.6 | Kém khả thi |

| Cao cấp (Sơ cấp) | 6.0 – 9.0 | 8.3 – 12.5 | Không khả thi |

Vấn đề ở đây chính là tốc độ tăng trưởng PTI. Trong vòng 5 năm qua, giá chung cư tại Hà Nội đã tăng hơn 72%, trong khi thu nhập trung bình chỉ tăng khoảng 6–10% mỗi năm. Điều này có nghĩa là mỗi năm trôi qua, người dân Hà Nội lại phải làm việc thêm nhiều tháng hơn chỉ để mua cùng một mét vuông nhà ở. Nếu xu hướng này không dừng lại, khả năng sở hữu nhà Hà Nội sẽ chỉ còn dành cho nhóm 10–20% những người có thu nhập cao nhất trong xã hội. (Nhà ở xã hội thì không thuộc ưu tiên cho gia đình tầm trung).

Phần 4 — Áp lực tín dụng: DSR và bài toán stress test lãi suất

Khi không thể mua nhà bằng vốn tự có, vay ngân hàng là con đường duy nhất. Tuy nhiên, Debt Service Ratio (DSR) – tỷ lệ chi trả nợ trên thu nhập – đang trở thành gánh nặng tài chính khủng khiếp cho các hộ gia đình. Các chuyên gia tài chính khuyến nghị DSR không nên vượt quá 35–40% thu nhập hàng tháng để đảm bảo sự ổn định của hộ gia đình.

Hiện nay, lãi suất cho vay mua nhà tại các ngân hàng Việt Nam sau thời gian ưu đãi (thường là 12–36 tháng) đang có xu hướng tăng trở lại, phổ biến ở mức 11% đến 13% mỗi năm trong năm 2026. Điều này đánh dấu sự kết thúc của kỷ nguyên vay rẻ kéo dài suốt giai đoạn 2023–2024.

Hãy thực hiện một mô hình tính toán (Stress Test) cho khoản vay 70% giá trị căn hộ 5 tỷ đồng (vay 3.5 tỷ) trong thời hạn 20 năm:

| Thông số | Kịch bản lãi suất 9% (Ưu đãi) | Kịch bản lãi suất 12% (Thả nổi) |

| Gốc trả hàng tháng | 14.6 triệu VND | 14.6 triệu VND |

| Lãi trả tháng đầu | 26.3 triệu VND | 35.0 triệu VND |

| Tổng số tiền trả tháng đầu | 40.9 triệu VND | 49.6 triệu VND |

| Tỷ lệ DSR (với thu nhập 60tr) | 68.2% | 82.7% |

Kết quả này là một lời cảnh báo: Với thu nhập 60 triệu đồng, việc mua một căn hộ 5 tỷ đồng bằng đòn bẩy 70% là hành vi “tự sát tài chính”. Người mua sẽ phải dành tới 80% thu nhập để trả ngân hàng, chỉ còn lại khoảng 10 triệu đồng cho mọi chi phí sinh hoạt cho cả gia đình.

Nhiều người mua nhà hiện nay đang phải tìm cách kéo dài thời hạn vay lên 25–30 năm hoặc xin ân hạn nợ gốc để giảm bớt áp lực, nhưng điều này đồng nghĩa với việc tổng số tiền lãi phải trả trong suốt vòng đời khoản vay sẽ đội lên rất lớn.

Vậy theo các mô hình tài chính, mức vay khoảng 3,8 – 4 tỷ, tiền trả ngân hàng ~33 triệu/tháng thì mức thu nhập an toàn cho khoản vay là phải trên 100 triệu/tháng.

Vậy các gia đình “trung lưu” này cần thu xếp được tối thiểu bao nhiêu vốn và có thể vay tối đa bao nhiêu tiền để an toàn? Với mức vay an toàn chỉ tối đa 2.4 tỷ. Để mua nhà tối thiểu 5 tỷ cũng cần thu xếp được 2.6 tỷ.

Phần 5 — Mô hình Dự báo PTI đến năm 2030 và kịch bản cân bằng

Để xác định khi nào thị trường “trở về mức cân bằng”, chúng ta cần đặt các biến số vào một mô hình dự phỏng 5 năm tới. Giả định quan trọng nhất là Chính phủ sẽ duy trì mức tăng trưởng GDP ổn định và thu nhập bình quân sẽ tăng trưởng 8–10% mỗi năm như các báo cáo vĩ mô dự báo.

Chúng ta sẽ mô phỏng chỉ số PTI dựa trên các kịch bản biến động giá nhà khác nhau cho đến năm 2030. Thu nhập hộ gia đình khởi điểm là 720 triệu/năm (60tr/tháng) và tăng trưởng đều 9%/năm. (Khá khó khi đến tuổi trung niên, mức lương cho quản lý thường ổn định)

| Năm | Thu nhập (Tỷ/năm) | PTI (Giá đi ngang 0%) | PTI (Giá tăng 3%/năm) | PTI (Giá tăng 7%/năm) |

| 2025 | 0.72 | 6.67 | 6.67 | 6.67 |

| 2026 | 0.78 | 6.15 | 5.81 | 6.55 |

| 2027 | 0.85 | 5.65 | 5.33 | 6.43 |

| 2028 | 0.93 | 5.16 | 4.89 | 6.31 |

| 2029 | 1.01 | 4.75 | 4.51 | 6.23 |

| 2030 | 1.10 | 4.36 | 4.13 | 6.11 |

Ghi chú: Giá nhà gốc được lấy là 4.8 tỷ đồng cho căn hộ giá rẻ có thể mua được.

Phân tích kịch bản cho thấy:

- Kịch bản Tự cân bằng (Giá tăng chậm 0-3%): Nếu giá nhà đi ngang hoặc chỉ tăng nhẹ dưới mức lạm phát trong 5 năm tới, chỉ số PTI sẽ giảm dần từ mức 6.67 xuống còn khoảng 4.1–4.3 vào năm 2030. Đây chính là điểm “Giao thoa vàng”, nơi thị trường trở lại trạng thái rất dễ tiếp cận mà không cần một cú sụp đổ (crash) về giá. Điều này đòi hỏi các chính sách điều tiết nguồn cung cực kỳ hiệu quả để triệt tiêu đà tăng nóng.

- Kịch bản Tăng trưởng ổn định (Giá tăng 7%): Nếu giá nhà vẫn tăng song hành với thu nhập, PTI sẽ chỉ giảm nhẹ về mức 6.11 vào năm 2030. Ở kịch bản này, căn hộ chung cư giá rẻ vẫn là một mặt hàng xa xỉ đối với người làm công ăn lương, và thị trường sẽ tiếp tục bị thống trị bởi giới đầu tư và những người đã có sẵn tài sản tích lũy.

Thông điệp quan trọng nhất từ mô hình này là: Thị trường không cần giá nhà giảm sâu, chỉ cần giá nhà đứng yên hoặc tăng chậm hơn thu nhập trong một thời gian đủ dài, khả năng chi trả sẽ tự động được cải thiện nhờ sức mạnh của tăng trưởng kinh tế vĩ mô. Còn nếu đà giá nhà không đổi thì sao? Chúng ta cũng có câu trả lời.

Phần 6 — Các điều kiện cần để thị trường đạt trạng thái cân bằng

Sự phục hồi khả năng chi trả không thể diễn ra một cách tự nhiên nếu không có các đòn bẩy chính sách và sự thay đổi trong cơ cấu vận hành của thị trường bất động sản. Có 5 điều kiện tiên quyết mà chúng ta cần quan sát từ nay đến năm 2030.

1. Sự bùng nổ nguồn cung phân khúc trung cấp và nhà ở xã hội

Hà Nội đã đặt mục tiêu hoàn thành 120,000 căn nhà ở xã hội vào năm 2030 thông qua 39 dự án trọng điểm. Các dự án lớn như Khu nhà ở xã hội Xuân Mai – Tân Tiến (12,000 tỷ đồng) hay các cụm dự án tại Sóc Sơn, Mê Linh sẽ là những “mỏ neo” giá quan trọng. Khi có một lượng lớn hàng ở mức giá 25–30 triệu đồng/m² ra thị trường, áp lực cạnh tranh sẽ buộc các chủ đầu tư dự án thương mại phải điều chỉnh lại định giá hoặc đưa ra các chính sách hỗ trợ tài chính tốt hơn để duy trì thanh khoản.

2. Sự dịch chuyển trọng tâm về phía các khu vực vệ tinh

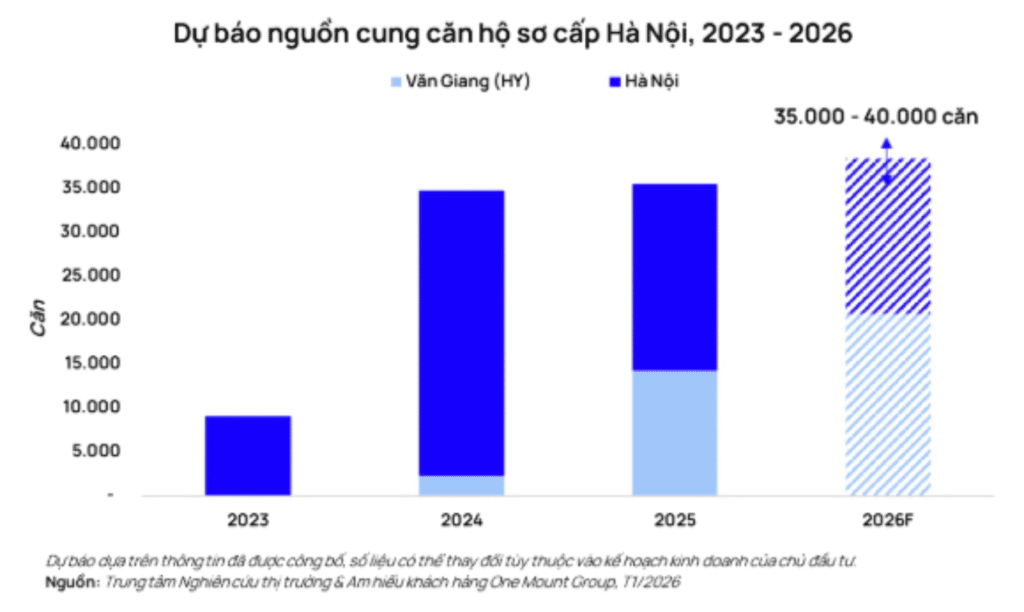

Các đại đô thị tại Văn Giang (Hưng Yên), Đan Phượng hay Đông Anh sẽ là nguồn cung chính từ năm 2026, dự kiến đóng góp khoảng 20,000 đến 25,000 căn hộ mỗi năm. Sự phát triển của hạ tầng giao thông, đặc biệt là các tuyến Metro (như Văn Cao – Hòa Lạc) và các cây cầu mới qua sông Hồng, sẽ giúp thu hẹp khoảng cách địa lý, biến việc sống ở vùng ven và làm việc tại trung tâm trở nên khả thi hơn với mức chi phí nhà ở thấp hơn 30–50% so với khu vực nội đô.

3. Chính sách siết chặt đầu cơ và minh bạch hóa thị trường

Việc thực thi Luật Đất đai 2024, Luật Nhà ở và Luật Kinh doanh Bất động sản mới sẽ loại bỏ các chủ đầu tư thiếu năng lực, đồng thời minh bạch hóa quá trình định giá đất. Khi chi phí đầu vào được xác định rõ ràng và các hành vi thao túng giá bị hạn chế, thị trường sẽ dần loại bỏ các đợt “sóng giá” ảo, trả lại sân chơi cho người có nhu cầu thực (end-users) – vốn hiện đang chiếm khoảng 64% nhu cầu thị trường.

4. Kiểm soát tăng trưởng tín dụng và lãi suất

NHNN đang duy trì chính sách tín dụng thận trọng nhưng linh hoạt. Việc ưu tiên room tín dụng cho các dự án nhà ở giá rẻ và siết chặt cho vay đối với bất động sản cao cấp sẽ hướng dòng vốn vào nơi cần thiết nhất. Ngoài ra, sự xuất hiện của các gói vay ưu đãi cho người mua nhà lần đầu hoặc người trẻ dưới 35 tuổi (với lãi suất từ 5–6% trong 5 năm đầu) sẽ là yếu tố then chốt để giải quyết bài toán DSR.

5. Tăng trưởng FDI và chất lượng lao động

Dòng vốn FDI kỷ lục chảy vào Hà Nội (ước đạt 4.1 tỷ USD năm 2025) không chỉ mang theo ngoại tệ mà còn tạo ra hàng trăm ngàn việc làm thu nhập cao. Khi tầng lớp chuyên gia và quản lý tại các khu công nghiệp, khu công nghệ cao tăng lên, sức cầu bền vững sẽ được củng cố. Điều này đảm bảo rằng thị trường có nền tảng kinh tế thực thay vì chỉ dựa trên các giao dịch mua đi bán lại của giới đầu cơ.

Phần 7 — Kết luận và khuyến nghị chiến lược cho người mua nhà

Dựa trên các phân tích dữ liệu chuyên sâu, VietRealty đưa ra những kết luận chiến lược nhằm giúp khách hàng ra quyết định tài chính đúng đắn trong giai đoạn 2025–2030.

1. Không sử dụng đòn bẩy tối đa

Trong bối cảnh lãi suất thả nổi có thể chạm mức 12–14% vào năm 2026, việc vay tới 70% giá trị tài sản là cực kỳ rủi ro. Người mua nên duy trì tỷ lệ vốn tự có tối thiểu 50%. Nếu không đủ, hãy cân nhắc hạ tiêu chuẩn về diện tích hoặc vị trí thay vì cố gắng tối đa hóa khoản vay.

2. Tập trung vào dòng tiền và tính hữu dụng

Mua nhà là một bài toán dòng tiền, không phải cảm xúc. Với tỷ suất sinh lời từ việc cho thuê tại Hà Nội đang ở mức thấp (3.4%), người mua cần cân nhắc kỹ giữa việc đi thuê và mua trả góp. Nếu số tiền trả gốc và lãi ngân hàng hàng tháng cao hơn gấp 2 lần tiền thuê một căn hộ tương đương, thì việc tiếp tục thuê nhà và dành vốn để đầu tư vào các kênh tài sản khác (có tỷ suất sinh lời > 10%/năm) là một lựa chọn tài chính thông minh hơn trong ngắn hạn.

3. Quy tắc PTI ≤ 6–7

Người mua nên kiên trì với chỉ số PTI cá nhân trong ngưỡng an toàn. Nếu tổng thu nhập hộ gia đình trong 6–7 năm không đủ để mua căn hộ mong muốn, điều đó có nghĩa là căn hộ đó đang vượt quá năng lực tài chính của bạn. Việc cố gắng sở hữu nó sẽ dẫn đến sự sụt giảm nghiêm trọng chất lượng cuộc sống và rủi ro nợ nần.

4. Tận dụng “điểm rơi” nguồn cung 2026–2027

Giai đoạn này sẽ có sự bùng nổ về số lượng dự án mở bán tại các khu vực vệ tinh. Đây là thời điểm các chủ đầu tư sẽ cạnh tranh gay gắt nhất về chính sách bán hàng. Hãy tìm kiếm các dự án có pháp lý minh bạch, được phát triển bởi các chủ đầu tư uy tín và có lịch thanh toán kéo dài để tận dụng tối đa giá trị thời gian của tiền bạc.

5. Nhà ở xã hội – Cơ hội thực cho người thu nhập trung bình

Với mục tiêu 120,000 căn hộ đến năm 2030, đây là phân khúc mà các gia đình có thu nhập 30–50 triệu đồng/tháng nên đặc biệt quan tâm. Dù có những quy định khắt khe về đối tượng được mua, nhưng đây là phân khúc duy nhất đảm bảo được chỉ số PTI ở mức lý tưởng (< 4) và DSR an toàn (< 30%).

Lời kết: Thị trường căn hộ Hà Nội đang trải qua một giai đoạn điều chỉnh về chất. Giá nhà có thể sẽ không giảm sâu do chi phí đầu vào tăng, nhưng “khả năng chi trả” của người dân sẽ dần được cải thiện nhờ sự kiểm soát giá từ các dự án nhà ở xã hội và sự tăng trưởng thu nhập bền vững. 2030 sẽ là năm mà thị trường đạt đến trạng thái cân bằng mới, nơi nhà ở thực sự trở về đúng giá trị là nơi an cư thay vì là công cụ đầu cơ quá mức. VietRealty khuyến nghị người mua nên bình tĩnh, dựa trên số liệu thực tế để lập kế hoạch tài chính dài hạn thay vì chạy theo những cơn sốt giá ngắn hạn.