Giá sơ cấp mở bán thị trường Hà Nội trung bình 128 triệu đồng/m², giao dịch thứ cấp giảm 60% theo quý — thị trường đang bước vào giai đoạn tái cơ cấu thực sự, không đơn giản điều chỉnh chu kỳ.

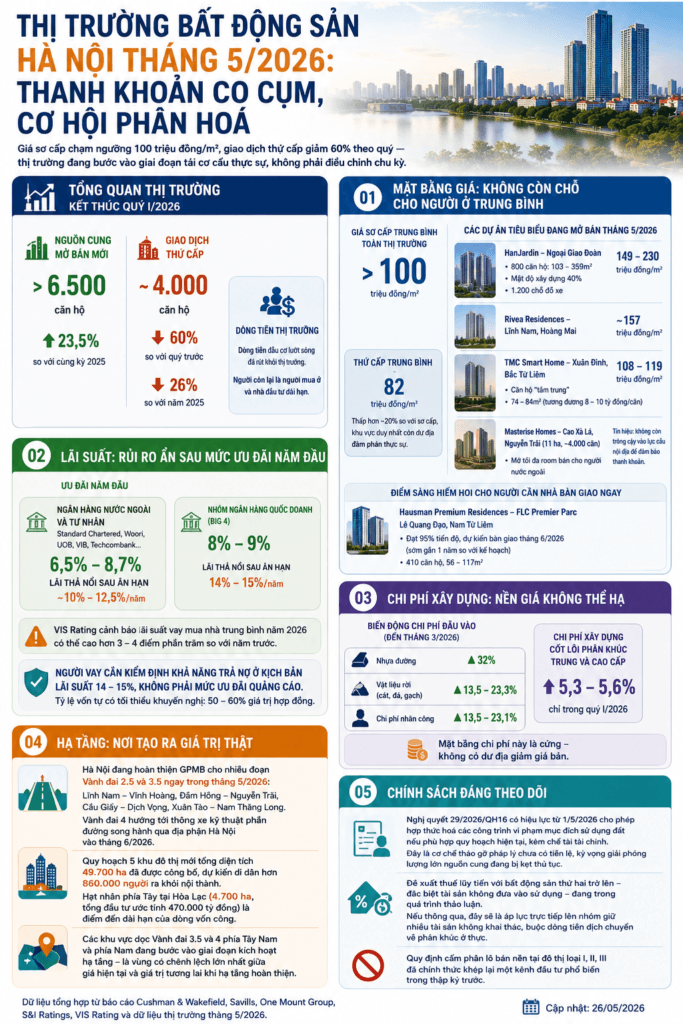

Kết thúc quý I/2026, thị trường căn hộ Hà Nội ghi nhận hơn 6.500 căn hộ mở bán mới, tăng 23,5% so với cùng kỳ năm trước theo báo cáo của Cushman & Wakefield. Nhưng nguồn cung nới lỏng không kéo theo thanh khoản: chỉ khoảng 4.000 căn hộ thứ cấp được giao dịch trong cùng kỳ, giảm 60% so với quý trước và 26% so với năm 2025. Dòng tiền đầu cơ lướt sóng đã rút khỏi thị trường. Người còn lại là người mua ở thực và nhà đầu tư dài hạn.

Mặt bằng giá: Không còn chỗ cho người ở trung bình

Giá sơ cấp trung bình toàn thị trường đã vượt ngưỡng 100 triệu đồng/m². Các dự án tiêu biểu đang mở bán tháng 5/2026 cho thấy rõ sự phân hoá:

HanJardin tại Ngoại Giao Đoàn định giá từ 149 đến gần 230 triệu đồng/m², với 800 căn hộ diện tích 103–359m², mật độ xây dựng 40% và 1.200 chỗ đỗ xe. Rivea Residences ở Lĩnh Nam, Hoàng Mai chào bán quanh mức 157 triệu đồng/m². Ngay cả TMC Smart Home tại Xuân Đỉnh, Bắc Từ Liêm — vốn được marketing là căn hộ “tầm trung” — cũng neo ở 108–119 triệu đồng/m², tương đương 8–10 tỷ đồng một căn 74–84m².

Trong khi đó, Masterise Homes tại dự án Cao Xà Lá trên trục Nguyễn Trãi (11 ha, khoảng 4.000 căn) đã mở tối đa room bán cho người nước ngoài — tín hiệu cho thấy chủ đầu tư không còn trông cậy vào lực cầu nội địa để đảm bảo thanh khoản.

Điểm sáng hiếm hoi dành cho người cần nhà bàn giao ngay: Hausman Premium Residences của FLC tại Lê Quang Đạo, Nam Từ Liêm đã đạt 95% tiến độ, dự kiến bàn giao tháng 6/2026, trước kế hoạch gần một năm. 410 căn hộ diện tích 56–117m², thuộc khu đô thị FLC Premier Parc.

Thị trường thứ cấp đang ở mức 82 triệu đồng/m² — thấp hơn khoảng 20% so với sơ cấp. Đây là khu vực duy nhất còn dư địa đàm phán thực sự, đặc biệt với những tài sản của nhà đầu tư đang chịu lãi suất thả nổi.

Lãi suất: Rủi ro ẩn sau mức ưu đãi năm đầu

VIS Rating cảnh báo lãi suất vay mua nhà trung bình năm 2026 có thể cao hơn 3–4 điểm phần trăm so với năm trước. Thực tế thị trường cho thấy bức tranh phức tạp hơn:

Nhóm ngân hàng nước ngoài và tư nhân như Standard Chartered, Woori, UOB, VIB, Techcombank đang chào lãi suất ưu đãi năm đầu từ 6,5% đến 8,7%, với lãi thả nổi ước tính 10–12,5% sau kỳ ân hạn. Nhóm ngân hàng quốc doanh (Big 4) chào ưu đãi 8–9%, nhưng lãi suất thả nổi thực tế sau kỳ ân hạn đang ở mức 14–15%/năm tại nhiều hợp đồng.

Người vay cần kiểm định khả năng trả nợ ở kịch bản lãi suất 14–15%, không phải mức ưu đãi quảng cáo. Tỷ lệ vốn tự có tối thiểu khuyến nghị trong giai đoạn này là 50–60% giá trị hợp đồng.

Chi phí xây dựng: Nền giá không thể hạ

Áp lực chi phí đầu vào lý giải vì sao chủ đầu tư không thể giảm giá bán dù thanh khoản ảm đạm. Theo dữ liệu Bộ Xây dựng đến tháng 3/2026: nhựa đường tăng 32%, vật liệu rời (cát, đá, gạch) tăng 13,5–23,3%, chi phí nhân công tăng 13,5–23,1%. Chi phí xây dựng cốt lõi phân khúc trung và cao cấp đã tăng thêm 5,3–5,6% chỉ trong quý I/2026. Mặt bằng chi phí này là cứng — không có dư địa giảm giá bán.

Hạ tầng: Nơi tạo ra giá trị thật

Hà Nội đang hoàn thiện giải phóng mặt bằng cho nhiều đoạn Vành đai 2.5 và 3.5 ngay trong tháng 5/2026, bao gồm các trục Lĩnh Nam – Vĩnh Hoàng, Đầm Hồng – Nguyễn Trãi, Cầu Giấy – Dịch Vọng, Xuân Tảo – Nam Thăng Long. Vành đai 4 đang hướng tới thông xe kỹ thuật phần đường song hành qua địa phận Hà Nội vào tháng 6/2026.

Quy hoạch 5 khu đô thị mới tổng diện tích 49.700 ha đã được công bố, dự kiến di dân hơn 860.000 người ra khỏi nội thành. Hạt nhân phía Tây tại Hòa Lạc (4.700 ha, tổng đầu tư ước tính 470.000 tỷ đồng) là điểm đến dài hạn của dòng vốn công.

Các khu vực dọc Vành đai 3.5 và 4 phía Tây Nam và phía Nam đang bước vào giai đoạn kích hoạt hạ tầng — là vùng có chênh lệch lớn nhất giữa giá hiện tại và giá trị tương lai khi hạ tầng hoàn thiện.

Chính sách đáng theo dõi

Nghị quyết 29/2026/QH16 có hiệu lực từ 1/5/2026 cho phép hợp thức hoá các công trình vi phạm mục đích sử dụng đất nếu phù hợp quy hoạch hiện tại, kèm chế tài tài chính. Đây là cơ chế tháo gỡ pháp lý chưa có tiền lệ, kỳ vọng giải phóng lượng lớn nguồn cung đang bị kẹt thủ tục.

Đề xuất thuế lũy tiến với bất động sản thứ hai trở lên — đặc biệt tài sản không đưa vào sử dụng — đang trong quá trình thảo luận. Nếu thông qua, đây sẽ là áp lực trực tiếp lên nhóm giữ nhiều tài sản không khai thác, buộc dòng tiền dịch chuyển về phân khúc ở thực.

Quy định cấm phân lô bán nền tại đô thị loại I, II, III đã chính thức khép lại một kênh đầu tư phổ biến trong thập kỷ trước.

Dữ liệu tổng hợp từ báo cáo Cushman & Wakefield, Savills, One Mount Group, S&I Ratings, VIS Rating và dữ liệu thị trường tháng 5/2026.